会社を作ったばかりの社長のための「役員報酬の基本知識」

1. 役員報酬でよく耳にする定期同額ってなに?

定期同額とは、毎月同じ金額で役員報酬を支給することです。

定期同額給与は通常改定されますので、厳密には改定前(事業年度の初めから改定時まで)の各期間の支給額が同額で、かつ改定後(改定時から事業年度の最終日まで) の各期間の支給額が同額である必要があります。

言葉では分かりづらいので図解します。

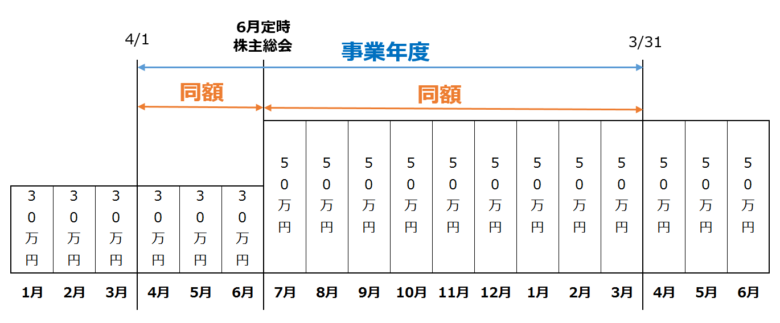

例えば、3月決算の会社で、月額30万円の定期同額給与を、6月の定時株主総会で、7月より月額50万円に改定した場合、事業年度の初めの4月から6月までの各月の支給額が30万円で同額であり、かつ改定後の7月から事業年度の最終日の3月31日までの各月の支給額が50万円で同額でなければなりません。

役員報酬は、定期同額により支給しないと、会社の事業の経費とすることができません。

2. なぜ定期同額でないといけないの?

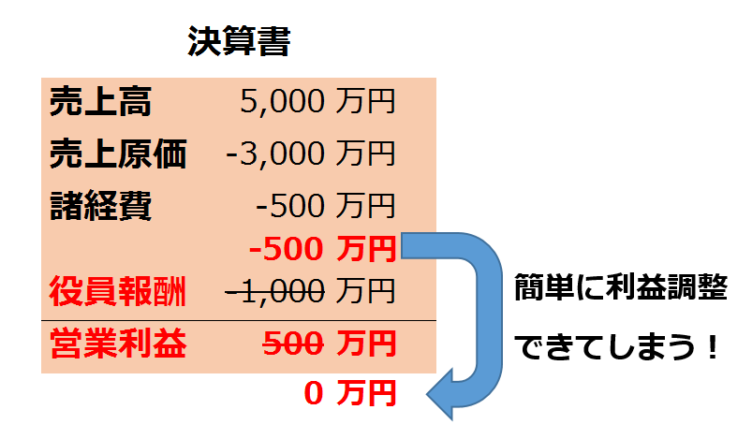

役員報酬で定期同額による支給でないといけないのは、役員は自分で自由に報酬を決めることが可能だからです。

すなわち、役員報酬をいつでも自由に変更できると利益の出そうな月だけ報酬を増額し、逆に損失が出そうな月は報酬を減額するという形で利益操作を通じて、税金支払いから逃れることができてしまうからです。

これを認めてしまったら税務署は税金を徴収できなくなってしまうの、役員報酬には厳しいルールが決められているのです。

役員報酬は定期同額で支給することで会社の経費として認められます。

役員報酬は減額であっても原則として変更が認められないのです。

3. 定期同額を満たすために何をしたらよいの?

役員報酬を定期同額として会社の経費にするためにはやるべきことをしっかり確認しましょう。

<定期同額と認められるためには>

◆会社を設立したら

会社設立から3ヶ月以内に役員報酬の金額を決定します。

この場合、臨時株主総会で決定しますので、臨時株主総会の議事録を具備する必要があります。

◆新しい事業年度が始まったら

新しい事業年度が始まった日から3ヶ月以内に、新年度の役員報酬の金額を決定します。

この場合、定時株主総会で役員報酬の増額もしく減額を決議し、定時株主総会の議事録を具備する必要があります。

◆事業年度の途中で

例外的に事業年度の途中に役員報酬の増額・減額を決定します。

この場合、臨時株主総会で決定しますので、臨時株主総会の議事録を具備する必要があります。ただし極めて例外的であり、多くの場合、年度の途中で役員報酬の変更を行えませんのでご注意下さい。

(※)合同会社の場合は、株主総会の代わりに社員総会を開催し、決定書を作成・具備する必要があります。

4. 役員報酬の支払いが難しい場合は?

スタートアップ期や業績不振の時などは、資金繰りの理由から役員報酬に未払いが生じるケースがよくあります。このような時は下記の対応を覚えておきましょう。

<役員報酬に未払いが生じたら…>

◆原則として支払うまで源泉所得税の徴収は不要である

◆実務上は、定期同額で支払っているという証明のために未払いでも源泉所得税を徴収・納税した方が望ましい

国税庁のHPには、役員報酬の源泉所得税は、実際に支払った時に徴収すると記載されています。つまり、未払いの場合には、原則として源泉所得税の徴収は不要となります。

しかし、役員報酬は定期同額でないと会社の経費にできないため、毎月同額を支払っている証として、未払いであっても源泉所得税を徴収・納付することが実務的には望ましいといわれています。役員報酬の取扱いは、税務調査で最も厳しいチェックポイントの一つだからです。

また、事業年度の終わりに未払いの役員報酬を支給することは、利益操作を行っていると疑われ、定期同額とみなされないリスクがあります。未払いの役員報酬を長期間溜めこむのは可能な限り避けるようにしましょう。